接上篇:https://www.hrloo.com/rz/14133342.html

(二十一)跨年度业绩总和与超利总额挂钩(复合增长率)

上市公司宋城演艺2015年3月收购互联网演艺平台公司六间房,签订了“业绩承诺与补偿协议”,对管理层股东8人的激励机制做了如下设计。

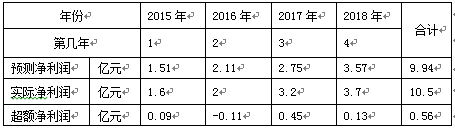

1.业绩承诺期的每年预测净利润分别为1.51亿元、2.11亿元、2.75亿元、3.57亿元,见表1.53。

表1.53业绩承诺期的净利润目标

假定到了2019年1月,六间房2015—2018年的实际净利润完成分别为1.6亿元、2.0亿元、3.2亿元、3.7亿元,见表1.54。

2.若六间房在业绩承诺期内实际实现的净利润总和高于业绩承诺期承诺净利润的总和,则宋城演艺应安排超过部分的40%作为奖励对价,并以现金方式对8名管理层股东进行奖励。

表1.54业绩承诺期的净利润完成情况

则管理层股东的奖励包=承诺期的超额净利润×奖励比例=5600万元×40%=2240万元。管理层股东的人均奖励=2240万元/8=280万元。按4年分摊,每人年均奖励额=280万元/4=70万元。测算见表1.55。 可以得到,承诺期的超额净利润=承诺期的实际净利润总和-承诺期的预测净利润总和=10.5亿元-9.94亿元=0.56亿元=5600万元。

表1.55业绩承诺期超利奖励测算

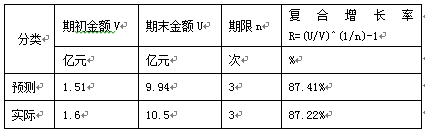

Excel计算公式:复合增长率R=(期末金额U/期初金额V)^(1/期限n)-1

=(U/V)^(1/n)-1。 业绩承诺期4年,预测净利润总和从1.51亿元增长到9.94亿元,实际上包含了对复合增长率的要求:年均递增87.41%。而实际净利润总和从1.60亿元增长到10.50亿元,实际上反映了复合增长率为87.22%。

复合增长率测算见表1.56。

表1.56复合增长率测算

(二十二)减员增效挂钩方式(3个人干5个人的活拿4个人的工资)

每年做经营计划与预算时,涉及人力资源预算,某科技公司老板反复提及一句话:3个人干5个人的活,拿4个人的工资。据说这是华为公司的做法。这其实算是减员增效的一种具体方式,把工作量、人员、薪资联系起来,目的是希望提高人均效率,适度提高人均薪资,减少薪资占比。这句话的字面意思容易理解,但数据变化关系的理解比较费力,需要做测算。

1. 3个人干5个人的活拿4个人工资的测算

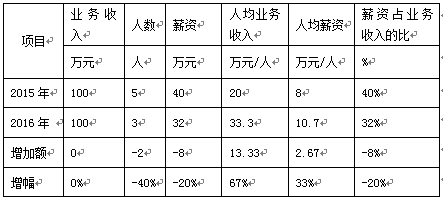

先把工作量具体为业务收入。假定销售部2015年完成业务收入=100万元,销售人员=5人,薪资=40万元。假定销售部2016年目标业务收入=100万元(不变),根据3个人干5个人的活的意思,2016年的人数=2015的人数×3/5=5×0.6=3人。根据拿4个人的工资的意思,2016年的薪资=2015年薪资×4/5=(40×0.8)万元=32万元。测算表见表1.57。

表1.57 3个人干5个人的活拿4个人的工资(业务收入测算)

计算公式如下:

人均业务收入=业务收入/人数,人均薪资=薪资/人数,薪资业务收入占比=薪资/业务收入×100%。

可以得到,2015年的人均业务收入=100万元÷5人=20万元/人,2016年的人均业务收入=100万元÷3人=33.3万元/人,人均业务收入增加额=13.3万元/人,人均业务收入增幅=67%。

2015年的人均薪资=40万元÷5人=8万元/人,2016年的人均薪资=32万元÷3人=10.7万元/人,人均薪资增加额=2.7万元/人,人均薪资增幅=33%。

2015年的薪资业务收入占比=40万元÷100万元=40%,2016年的薪资业务收入占比=32万元÷100万元=32%,薪资业务收入占比增加=-8%,薪资业务收入占比增幅=-20%。

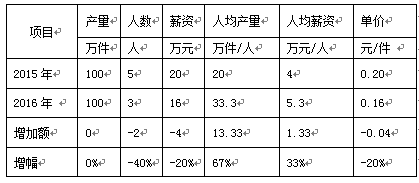

现在把工作量具体为产量。假定生产部门2015年完成产量=100万件,生产人员=5人,薪资=20万元。假定生产部门2016年目标产量=100万件(不变),根据3个人干5个人的活的意思,2016年的人数=2015的人数×3/5=5×0.6=3人。根据拿4个人的工资的意思,2016年的薪资=2015年薪资×4/5=20万元×0.8=16万元。测算见表1.58。

表1.58 3个人干5个人的活拿4个人的工资(产量测算)

计算公式:

人均产量=产量/人数,人均薪资=薪资/人数,单价=薪资/产量。

可以得到,2015年的人均产量=100万件÷5人=20万件/人,2016年的人均产量=100万件÷3人=33.3万件/人,人均产量增加额=13.3万元/人,人均产量增幅=67%。

2015年的人均薪资=20万元÷5人=4万元/人,2016年的人均薪资=16万元÷3人=5.3万元/人,人均薪资增加额=1.3万元/人,人均薪资增幅=33%。

2015年的单价=20元÷100件=0.2元/件,2016年的单价=16元÷100件=0.16元/件,单价增加=-0.04元/件,单价增幅=-20%。

2.减员1个人的薪资怎么分配(3个人干5个人的活拿4个人工资的运用)

某部门上年有10人,业务收入300万元,薪资75万元,每个员工的业务收入、薪资见表1.60。本年业务收入还是300万元(不变),有1人减少不再补充(业务收入20万元,薪资5万元),按照公司老板提出的薪资政策指导意见“3个人干5个人的活拿4个人的工资”,要求人力资源部测算出减员1人时,该员工的5万元薪资可以给其他员工加薪多少,公司结余多少?见表1.59。

表1.59某部门上年人数、业务收入、薪资

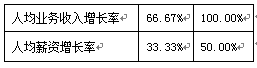

3个人干5个人的活拿4个人的工资,实际在表示:人均业务收入增长率=[(100/3)/(100/5)-1]×100%=(5/3-1)×100%=66.67%;人均薪资增长率=(4/3-1)×100%=33.33%。因此两者的变动关系为:人均业务收入增长率=100%,人均薪资增长率=50%。也就是当人均业务收入增长率变动1.0时,人均薪资增长率变动0.5,见表1.60。

表1.60人均业务收入增长率100%,人均薪资增长率50%

由于减员1人(员工10),其他员工的业务收入=部门业务收入-减员的业务收入=300万元-20万元=280万元,出现了20万元的缺口。本年要保持300万元业务收入不变,则业务增长率a=(300万元/280万元-1)×100%=7.14%。根据表1.61推算,薪资增长率b=7.14%×0.5=3.57%。

根据计算公式:本年的人均业务收入=上年的人均业务收入×(1+a)=上年的人均业务收入×(1+7.14%);本年的人均薪资=上年的人均薪资×(1+b)=上年的人均薪资×(1+3.57%),得到其余人员的本年人均业务收入、人均薪资,见表1.61。

表1.61本年的人均业务收入、人均薪资推算(3个人干5个人的活拿4个人的工资)

分析:

按照人均业务收入增长率7.14%、人均薪资增长率3.57%测算,该部门本年9人做300万元业务收入的情况下,部门薪资=72.5万元。而其余人员9人的上年薪资=(75-5)万元=70万元,增加薪资=(72.5-70)万元=2.5万元。

还可以推算:公司结余=部门上年薪资-部门本年薪资=(75-72.5)万元=2.5万元。

因此,减员1人(员工10)的5万元薪资,给其他员工加薪2.5万元(占比50%),公司结余2.5万元(占比50%)。

3.减员3个人的薪资怎么分配(7个人干10个人的活拿9个人的工资的运用)

过了一年,公司老板又有了新想法:按照7个人干10个人的活拿9个人的工资,叫人力资源部再测算减员3个人的薪资怎么分配。其他员工可以加薪多少,公司结余多少。

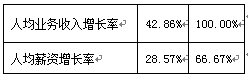

先确定新情况下的人均薪资增长率与人均业务收入增长率的变动关系。人均业务收入增长率=[(100/7)/(100/10)-1]×100%=(10/7-1)×100%=42.86%,人均薪资增长率=(9/7-1)×100%=28.57%。因此,当人均薪资增长率是人均业务收入增长率的66.67%时,见表1.62。

表1.62人均业务收入增长率100%,人均薪资增长率66.67%

减员3个人(员工8、员工9、员工10),减员的业务收入合计=75万元,减员的薪资合计=18.75万元。业务收入增长率a=[300/(300-75)-1]×100%=33.33%,则推算薪资增长率b=a×66.67%=22.22%。测算见表1.63。

表1.63本年的人均业务收入、人均薪资推算(7个人干10个人的活拿9个人的工资)

分析:

按照人均业务收入增长率=33.33%、人均薪资增长率=22.22%测算,该部门本年7个人做300万元业务收入的情况下,部门薪资=68.75万元。而其余人员7个人的上年薪资=75万元-18.75万元=56.25万元,增加薪资=68.75万元-56.25万元=12.5万元。

还可以推算:公司结余=部门上年薪资-部门本年薪资=75万元-68.75万元=6.25万元。

因此,减员3个人(员工8、员工9、员工10)的18.75万元薪资,给其他员工加薪12.5万元(占比66.67%),公司结余6.25万元(占比33.33%)。

由此,总结出以下规律:

当薪资增长率与业务收入增长率的变动比例是X%时,例如,业务收入增长率为20%,薪资增长率为12%,则变动比例X=12%÷20%×100%=60%,可以这样理解:减员的业务收入看作一项,这项对应60%的薪资(这就是加给其他人员的部分),剩余的40%=1-60%就是公司结余部分。

至于老板的说法:N2个人干N1个人的活拿N3个人的工资,都可以这样测算:人均业务收入增长率a=(业务量/N2)/(业务量/N1)-1=N1/N2-1,人均薪资增长率b=N3/N2-1,推算得到人均薪资增长率a是人均业务收入增长率b的变动比例。

【作者简介】

张明辉,绩效管理专家,毕业于浙江大学。2002年起,在大中型企业、上市公司等担任过:薪酬与绩效主管、人力资源部经理、人力资源总监等职务。现任杭州考典信息科技有限公司总经理,浙江大学公共管理学院兼职教授(劳动保障专业)。出版著作:《人力资源总监绩效管理笔记》《从零开始学绩效指标设计》《资深人力资源总监教你做薪酬》《人力资源管理从入门到精通》。2017新书《重新定义薪酬与绩效》(北京大学出版社)已在当当网上架销售https://product.dangdang.com/24178613.html。欢迎关注、选购!

该书现在三茅提供试读内容,可点击以下按钮试读。

微信扫一扫

微信扫一扫