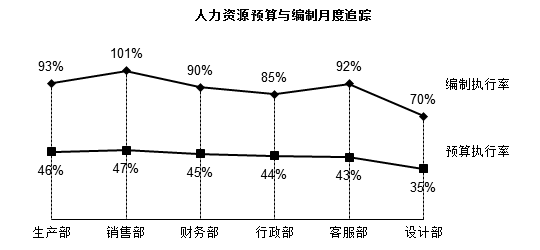

人力编制与预算如何有效结合

声明:本站所有作品均由用户自行上传分享,仅供网友学习交流,版权归原作者,若您的权利被侵害,请联系我们删除。

本文链接:http://www.fskzzw.com/c/19709.html

赞 (10082)

打赏

微信扫一扫

微信扫一扫

微信扫一扫

执行力:核心是机制,本源是领导力

上一篇 2023-07-01 23:04:00

非主流策略快速识别候选人

下一篇 2023-07-01 23:04:00