绝大多数企业会实行正常的年度调薪,这种做法反映了对员工工作经验增长或工作稳定性的认可,以及对外部社会工资水平和物价水平变化的适应。有的企业使用传统的工龄工资,比如每满一年增加100元。有的企业实行普涨制,年底根据当年企业工作目标完成的情况和下一年度工资总额的预算,给所有员工按统一标准或按职级标准进行调整。这种方式有其积极的意义,但缺陷是无法区分出优秀员工与普通员工、业绩好的与业绩差的员工之间的差别,不利于奖勤罚懒。

更常用的方式是结合企业上一年度业绩表现、下一年度预算目标、市场薪酬调查等确定下一年度的工资总额(增量),再进一步确定部门级和员工级的分配方案。

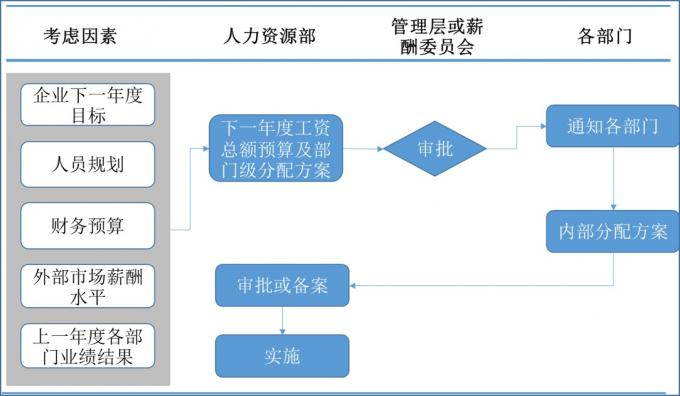

图1 年度调薪流程

以下以某企业2016年度调薪实践为例:

1、 确定企业薪酬总额

表1 薪酬总额测算表

|

考虑因素及权重

|

营业收入

30%

|

净利润

40%

|

CPI

10%

|

行业平均工资增幅

20%

|

|

2015年度实际增长率

|

24%

|

34%

|

2%

|

9.8%

|

|

薪酬总额增幅(加权)

|

23%

|

|

调整后的薪酬总额增幅

|

18%

|

该企业的调薪策略是:薪酬总额的增幅不应高于营业收入或净利润的增幅,以保证企业经营的健康成长;同时要高于行业平均工资增幅,以体现市场竞争力,吸引人才。因此调整后的薪酬总额增幅定为18%,比加权后的23%略低。

2、 确定各部门额度

将企业的薪酬总额度分配至各部门时一般有以下几种做法:

Ø 第一种,各部门薪酬总额的增长率与企业的增长率一致;

Ø 第二种,根据部门人员规划和平均薪酬增长率确定;

Ø 第三种,根据部门业绩表现确定部门总额度,不控制人员编制,部门自行分配。

该企业采用的第三种方式。在分配时,根据部门业绩表现确定业绩等级,再确定具体的增长率,得到总额分配初稿;再通过合计数验证是否超出企业总预算,如果超出,就要回算调整比率(如表中94.88%),最终得到各部门2016年度的薪酬总额:

表2 薪酬总额分配表

|

部门

|

人数

|

2015年度薪酬总额

|

2015年度业绩等级

|

2016年度薪酬总额增长率(初稿)

|

2016年度薪酬总额(初稿)

|

调整比例

|

2016年度薪酬总额(调整)

|

|

市场部

|

24

|

5,880,000

|

S

|

160%

|

9,408,000

|

94.88%

|

8,926,110

|

|

销售部

|

48

|

9,000,000

|

A

|

120%

|

10,800,000

|

94.88%

|

10,246,810

|

|

国际事务部

|

25

|

5,386,500

|

A

|

130%

|

7,002,450

|

94.88%

|

6,643,775

|

|

客服部

|

36

|

4,404,240

|

B

|

100%

|

4,404,240

|

94.88%

|

4,178,649

|

|

研发部

|

84

|

22,885,800

|

A

|

140%

|

32,040,120

|

94.88%

|

30,398,983

|

|

技术部

|

43

|

10,742,690

|

C

|

100%

|

10,742,690

|

94.88%

|

10,192,435

|

|

产品部

|

24

|

5,418,720

|

B

|

110%

|

5,960,592

|

94.88%

|

5,655,283

|

|

信息部

|

12

|

3,094,080

|

C

|

90%

|

2,784,672

|

94.88%

|

2,642,037

|

|

财务部

|

15

|

3,084,600

|

A

|

120%

|

3,701,520

|

94.88%

|

3,511,923

|

|

人力资源部

|

8

|

1,724,800

|

S

|

150%

|

2,587,200

|

94.88%

|

2,454,680

|

|

法务部

|

6

|

1,459,200

|

B

|

100%

|

1,459,200

|

94.88%

|

1,384,458

|

|

合计

|

73,080,630

|

合计(初稿)

|

90,890,684

|

合计(调整)

|

86,235,143

|

|

2016年度企业薪酬总额(预算)

|

|

86,235,143

|

调整比例

|

94.88%

|

|

薪酬总额增长率(预算)

|

|

24%

|

薪酬总额增长率(实际)

|

18%

|

|

|

|

业绩等级说明

|

|

业绩等级

|

增长率

|

|

S

|

150%~180%

|

|

A

|

120%~150%

|

|

B

|

100%~120%

|

|

C

|

80%~100%

|

有的企业在分配时不仅会考虑过往的业绩表现,也会综合考虑下一年度的工作目标以及历史因素等方面,确定各部门的增长率。使用这种方式分配,可以减少部门之间互相攀比,有效缓解了管理层与部门之间的博弈,让各部门清楚自己的努力程度决定了下一年度的薪酬总额,比如,如果表现不好得到C级,部门总额甚至可能会减少。

3、 确定员工的调薪额度

由于在该企业里实行了部门薪酬总额管理,只要不超过部门总额,加薪幅度由部门内部决定。为了便于统一,各部门内部也明确了分配办法,按照工作表现将员工划分为S、A、B、C的等级,与部门级分配的方式一致,但同时对部门内部的分布提出了要求:

表3 部门内部分布表

|

部门等级

|

S

|

A

|

B

|

C

|

|

员工等级分布要求

|

A+S不超过40%

|

A+S不超过20%

|

不得有S,且A不超过10%

|

不得有S,且C的比例不低于20%

|

部门内部分配也使用表2的方法,通过回算调整,确保不超预算总额。

在这里在特别提醒,企业一定要重视年度调薪。因为薪酬的增长是社会普遍现象,也是员工正常的诉求。如果你的企业没有年度调薪的机制,可能一年还感觉不到,但2、3年后,压力应付非常大,因为这时与外部市场的水平已经有了明显差异,员工不满情绪开始蔓延,甚至离职率明显上升。此时企业再动作,无论从员工管理上,还是现金压力上,都会非常被动。薪酬管理人员要有预见性地、根据企业的内外部情况做好年度调薪的方案。

>>>上述精彩文章摘自孟涛最新专著《名企人力资源最佳管理实践》(中国法制出版社2017年3月隆重上市)。购买正版请到当当网搜索书名或作者名。

在线试读内容请见:https://www.hrloo.com/g/ds/1698

购买成功的朋友,可以加作者的微信,提供进一步的深度帮助!

微信扫一扫

微信扫一扫