一般来说,年终奖是员工一年中最大的一笔收入,是员工最关心的切身利益。按照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发【2005】9号)的规定:纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税(详见表2)。具体算法为:全年一次性奖金除以12个月,按其商数确定适用税率和速算扣除数。企业一年只能适用一次本规定。

1、年终奖基数尽量往级数较低的去靠

例如:员工甲12月份工资为10, 000元,公司当月拟发年终奖56,000元,HR与财务核算其应缴个人所得税为:

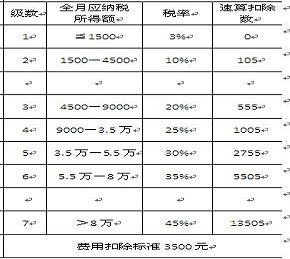

工资应纳税所得额=(10, 000-3, 500)×20%-555=745元

年终奖应纳所得税额=56, 000×20%-555=10, 645元(年终奖适用税率为56, 000 / 12=4, 667元,适用第3档级20%税率)

所以,员工甲应交个税=745+10, 645=11, 390元

不料,员工甲上大学时学了些财务知识,于是他就找HR和财务理论了,认为这种算法不合理,要求将年终奖56,000元调整为当月奖金2, 400元和年终奖53, 600元计发: 工资应纳税所得额=(10, 000+2, 400-3, 500)×20%-555=1, 225元

年终奖应纳所得税额=53, 600×10%-105=5, 255元(年终奖适用税率为53, 600 / 12=4, 467元,适用第2档级10%税率)

所以员工甲在此方法下,应交个税=1, 225+5, 255=6, 480元,比原方法少缴纳个税=11, 390-6, 480=4, 910元。

2、调整月薪与年薪比例避税

例如:员工乙实行年薪制。年薪是税前18万;每月社保五险个人部分为300元,住房公积金个人部分为200元。作为HR如何为员工乙筹划个税?

(1)假如月薪是15, 000元,年终奖为0

则员工乙全年纳税=[(15, 000-300-200-3, 500)×25%-1, 005]×12=20, 940元;

(2)假如月薪是12, 000元,年终奖为3.6万元

则员工乙全年纳税=[(12, 000-200-300-3, 500)×20%-555]×12+(36, 000×10%-105)=11, 235元 (年终奖适用税率为36, 000/ 12=3, 000元,适用第2档级10%税率);

(3)假如月薪是10, 500元,年终奖为5.4万元(取10%的临界点)

则员工乙全年纳税=[(10, 500-200-300-3, 500)×20%-555]×12+(54, 000×10%-105)=13, 155元 (年终奖适用税率为54, 000/ 12=4, 500元,适用第2档级10%税率);这样可以看出,第2种方法最优。

3、避开无效纳税区间

【案例】浙江某企业为了奖励多次获得发明专利的研发总监,决定奖励30万元现金。我们就来算一算税收的账:如果这30万元奖金当成一个月工资所得缴纳个人所得税,税额为:300, 000×45%-13, 505=121, 495(元)。而如果将这30万元奖金当成年终奖发放,应交个税为:300, 000×25%-1, 005=73, 995元(上述两种算法都假设这名研发总监月薪超过计税工资标准)。总体感觉由于奖金数额较大,员工个人税负担也较重,可见由于税收的杠杆作用,企业虽然做了很大的投人,却不能达到预期的效果,除非企业自己承担研发总监的个税,这得从企业的小金库里开支了。一般来说金额过大,企业不大可能承担被税务部门稽查的风险。

其实解决的办法是改变奖金发放的模式:由“现金”奖励改为“现金+实物”即可,操作如下:

1、现金发108, 000元(用足9, 000 与25%的条件),以年终奖方式计提。这样研发总监要交个税为:(108, 000×20%-555)=21, 045元;

还有种办法是把108, 000元分摊到每月工资发放(要与发薪日错开),这样研发总监要交个税为:(9, 000×20%-555)×12=14, 940元;

后者比前者节税:6, 105元。当然如果研发总监用发票来扣抵在一定金额范围内也是可行的,这看这家企业的规定了。

2、剩余的192, 000元新购置价值相当的小车奖励给研发总监(假设此研发总监自己没有小车或企业未配置专车);

3、企业与研发总监签订一份协议,约定小车的使用权一开始归研发总监,所有权则先归公司;另约定汽车费用和责任保险的归属;约定使用年限(比如5年);

4、使用年限期满后,企业把小车以较低的二手车价格出售给研发总监(出售价格在73995元内酌情考虑);

5、办理过户手续。

这样做的好处是:期满前,车辆所有权仍然属于企业,可以作为企业的固定资产,计提折旧(例如平均折旧法)和列支相关费用,假定10年折旧完每年计提近2万元。从财务的角度来说这种操作增加了企业的利润;5年后企业将小车以6万元卖给研发总监,研发总监获得所有权。这种操作方法既减轻了企业的负担,又使员工个人得到真正的奖励实惠,可谓一举两得。

【作者简介】

郑指梁,管理学硕士;注册会计师、注册税务师、浙江大学特聘讲师、时代光华高级讲师、浙江省企业培训师协会副会长;郑老师是国内不多的能同时把人力资源与财务有效结合起来的专业人士。出版书籍:《赢在薪酬-基于SMART原理的薪酬体系设计》,各大网店均由销售。刚来三茅,请多关照!

微信扫一扫

微信扫一扫