薪酬啊,那是关系员工切实利益的,动一动哪都疼啊!现在我们就来看一下薪酬如何设计吧!

有人就得发钱,就会有薪酬可是什么时候才需要设计薪酬体系呢?一般三种情况下需要:1. 外部规范时(比如企业准备融资、上市等)2.企业达到规模时(比如100多人以上,需要保障内部公平时)3.需要向管理要效益时(在业务模型基本建立后),当然也可能我们的企业三种情况都具备,但是还没有比较完善的薪酬体系,所以就要关注薪酬体系设计的步骤和难点,进行设计。

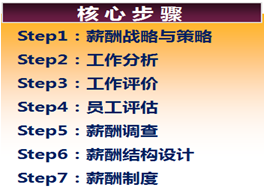

先看一下薪酬体系设计步骤:

战略是需要与高层共同制定的,根据企业战略才可以确定薪酬的价位;工作分析需要确定每个岗位的工作职责和任职资格;工作评价需要划分岗位等级;调查阶段无外乎外部、内部和定位; 薪酬结构设计重在选择合适的类型,当然最后要让形成制度,并不断更新。 上面的7个步骤,每一个都有每一个的重点难点,我们来重点关注一下工作评价中职位体系的整理和薪酬结构设计中的如何选择合适的薪酬类型。

1. 职位体系整理,一般企业的职位体系大体可以分为如下几类。

在分析了上述人员的基础上,就可以形成整个公司的职位体系,主要可以划分为管理职位体系、销售职位体系、技术职位体系、职能职位体系,人员职位体系梳理完毕后,要对每一个序列每一个等级的职位进行区分,从而梳理整个公司的职位体系,完成薪酬体系建设的基础工作。

2. 薪酬类型选择,职位体系整理完毕后,另一个难点就是薪酬类型选择了!一般的薪酬类型如下:

明白了职位体系和薪酬结构后,就需要我们来设计不同职位的薪酬结构了,比如管理人员一般采用的是年薪制,销售人员采用提成制,技术人员项目制,职能人员岗位制。下面具体看一下。

1.管理人员-年薪制

年薪制首先关注年薪总额的设定,它是依据各自背负的净利润指标设定的,即净利润额越高,年薪所占比例越低,净利润额越低,年薪所占比例越高;而在基本年薪与效益年薪的比例设定,则遵循不同职级选择不同的比例,一般是职位等级越高,基本年薪比例越低,职位等级越低,基本年薪比例越高,一般企业通用的最高比例为5:5,最大的是8:2。

而对于非经营类的管理人员的年薪核定有2种推荐思路。

1)根据市场价格(面试时大家参考的市场上同类岗位的薪酬价位)核定年薪总额后,取一定比例的绩效年薪(一般为20-30%),与产品研发、售后服务任务完成情况进行考核后发放;可以更直观的认可非经营类管理者,让他们更容易潜心自身业务。

2)与上级或同级经营者捆绑核定年薪并捆绑考核。例如:实例中的李总可与总经理有一样的考核指标,都对公司的净利润负责。只是绩效年薪的比例略低于总经理,拉动非经营类管理者更加关注企业的经营管理。

2.销售人员-提成制

在销售人员的提成比例设计上,销售人员的考核指标一般分为合同额、毛利额和净利额三种。一般地,“毛利额=合同额-采购成本-销售费用”,“净利额=毛利额-实施成本-人工成本-税金”。而净利额周期太长,激励性太差,合同额后续风险较大,可能不一定执行下去,所以一般会选择毛利额,比例一般会设置在3-15%左右。

3. 技术人员-项目制

技术人员考核指标和奖金核定如下图:

考核指标上更关注进度、成本和验收。项目无法计算利润时技术人员薪酬结构如何设置,研发类技术人员的薪酬结构一般采用以下几种:固定薪酬类,这类薪酬结构一般针对高端核心人才,产品研发是公司命脉,无法实行考核,甚至还要有股票;少量绩效与研发进度挂钩,一般选取10-20%;部分绩效与产品上市后利润挂钩,一般这类考核多针对产品周期短、市场见效快的业务。

4. 职能人员-岗位制

最后上一张图片,理解一下不同岗位的薪酬设计:

了解了这么多之后,对于薪酬体系设计是不是更有谱了呢?比照自己公司的薪酬体系,梳理一遍吧!

微信扫一扫

微信扫一扫